![[SSI] 西貢證券的錢莊效應](https://pxpvn.com/wp-content/uploads/2021/06/20210401_SSI_2-360x180.jpg)

越南版的亞馬遜 馬山集團的未來

馬山集團雄心勃勃,不只買下越南最大的連銷零售渠道Vinmart,通過與電商巨頭阿里巴巴、Lazada合作,迅速擴大了零售渠道,强大的競爭力讓其他同業漸漸感到不安。

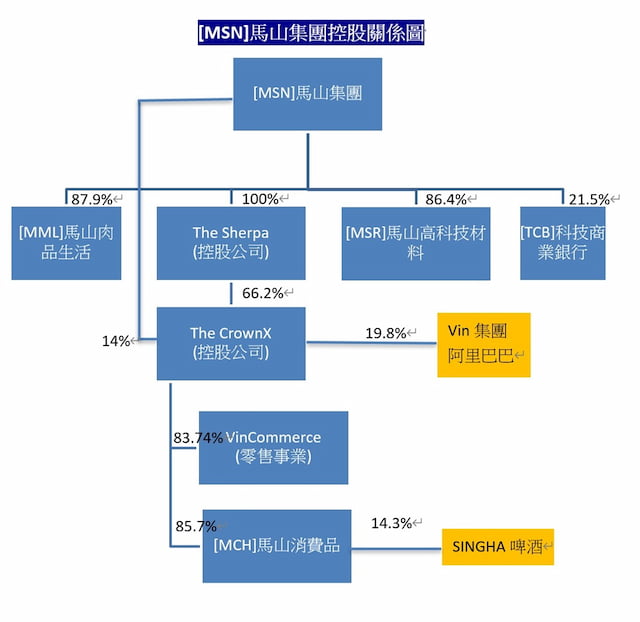

2019年底,[MSN]馬山集團從[VIC]Vin集團手裡買下零售部門VinCommerce的控股權,這一步棋讓許多投資者不解,畢竟在越南消費品市場,零售商的毛利率比製造商低25%左右,而MSN的調味料、快速消費品製造早已位居市場龍頭地位,又何必從製造領域進攻零售業呢?

但如果仔細留意,不難發現馬山集團只集中發展現代化零售渠道,其旗下的Winmart、Winmart+(之前原名為Vinmart)、Phuc Long(福隆咖啡)等店面都在強調提供顧客便利性。馬山集團讓阿里巴巴入股,開啟與東南亞最大電商Lazada的合作,將消費品上架再配合實體零售店取貨,更是讓顧客便利性達到最大化。

根據市調公司Nielsen的數據,越南傳統零售渠道(雜貨店和傳統市場)仍占據74%的市場份額,而現代零售渠道僅佔26%,但後者以每年12%的速度迅速增長。至於電商平台,在2020年零售市場艱辛的這一年,越南電商銷售規模仍成長了18%,規模達到120億美元,相較之下同時間越南整體零售成長率僅7%,規模為1730億美元。

現代化零售渠道不僅增長迅速,零售業與製造業毛利率差距日漸縮小,才是馬山集團大力投資零售渠道的重要因素。根據2018年的數據,在美國零售業毛利率比製造業低10%(以沃爾瑪超市vs卡夫食品為代表);在泰國則低了7%(以7-eleven及Thai President Food為代表);而在越南這個數據是25%(以Vinmart及越南牛奶為代表)。早期國外零售業毛利率比製造業低20%,與目前的越南情況雷同,馬山集團的管理層相信,這個數據在未來十年勢必會縮減,而且比國外的速度更快。消費者錢包裡可支配的消費金額,也會從製造商移轉到零售商身上,預估馬山集團進入零售業之後,其享有的消費者錢包份額(Wallet-share),將從目前的1%大幅成長到25%。

另一個原因是從產品研發生產、品牌建設至銷售給消費者的資訊鏈,將為馬山帶來巨大收益。馬山集團目前是以子公司CrownX同時控股消費品製造、零售事業兩大部門。通過Winmart零售門市在交貨流程中收集客戶反饋,CrownX可讓旗下消費品製造部門分享資訊,增强其在產品研發和品牌建設方面的實力。馬山的消費品原本就有超過30萬個傳統商店通路,整合近2500個現代化零售點和Lazada電商平台後,馬山集團正成為一股能夠攪動零售市場的力量。

越南版的亞馬遜?

這樣看來,馬山集團發展現代化零售渠道的潛力是相當明顯的,但同時它也大力投資電商,難道這僅是另一個賭注?因為雖然越南電商行業發展趨勢佳,但許多專業電商平台仍在燒錢的階段,虧損一年比一年大,並沒有想像中的容易。這也造成越南一些零售業巨頭,對於貿然進入電商態度保守,像是[MWG]移動世界控股、[PNJ]富潤珠寶,都不斷在實體店面做擴充、精進,沒有對電商銷售成長特別期待。

根據越南電商協會(VECOM)指出,目前電商主要在胡志明市和河内發展,佔總市場70%。而2019年的調查顯示,河内和胡志明市各自僅有23%的企業加入電商銷售行列。面對這樣的現實環境,馬山集團仍對電商寄予厚望,其理由何在? 該公司管理層說過,他們認爲消費者並不在意是線上或線下購買,而更在意便利性。馬山結合實體店及電商平台,一方面消費者有更多選擇,另一方面透過實體店處理訂單,也能有效控制成本,實體店分佈廣泛則能縮短購物距離並確保快速交貨。

然而馬山集團的真正目標應該還更遠,馬山的總經理對媒體表示,他很欣賞沃爾瑪(Walmart)的營運模式,將原本零售超市之王,轉移成必需消費品的線上銷售王者,以2021財務年度沃爾瑪的線上銷售營收來說,年增率高達79%。

而在越南,必需消費品佔零售銷售總額的50%,佔平均每名越南人消費支出的25%。這也是馬山集團旗下的CrownX訂下2025年營收目標90億美元的基礎。為達到這個目標,CrownX將擁有25個必需消費品龍頭品牌,並能讓產品賣到3000-5000萬越南消費者手上。而馬山集團最大的挑戰則是如何募集龐大的資金,以實現整合電商、自有品牌、廣佈銷售渠道的目標。

也因為馬山集團同時發展線上、線下通路,無疑將為自己樹立很多敵人。對其他消費品製造商來說,將來可能不再想與馬山的零售通路合作,無論是線上還是線下,因為馬山有自己的消費品品牌,其他廠商進入馬山的零售通路,絕對難以競爭。而馬山的電商平台,藉由線下實體店、自有品牌所蒐集的數據,對於其他電商平台也是可怕的競爭者。

而到時最有可能的結果是,馬山集團成為一家獨大的局面,屆時馬山的通路必須高度依賴自有品牌產品,至少能填滿80%的貨架。為此,馬山必須擁有更多消費品品牌,也勢必要收購其他既有供應商。長遠來看,馬山集團未來的模式將類似亞馬遜,亞馬遜已成為全球最大的電商平台,並擁有超過100個自有品牌。